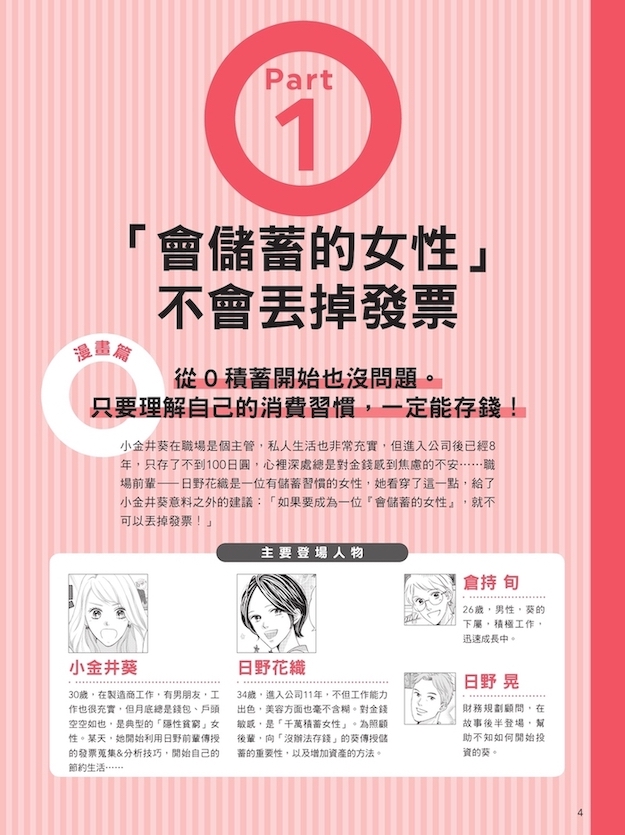

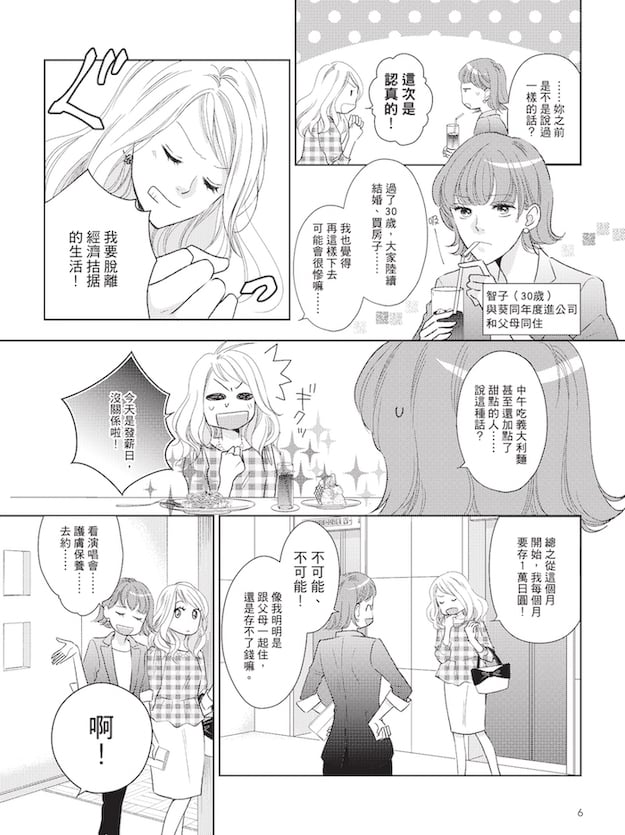

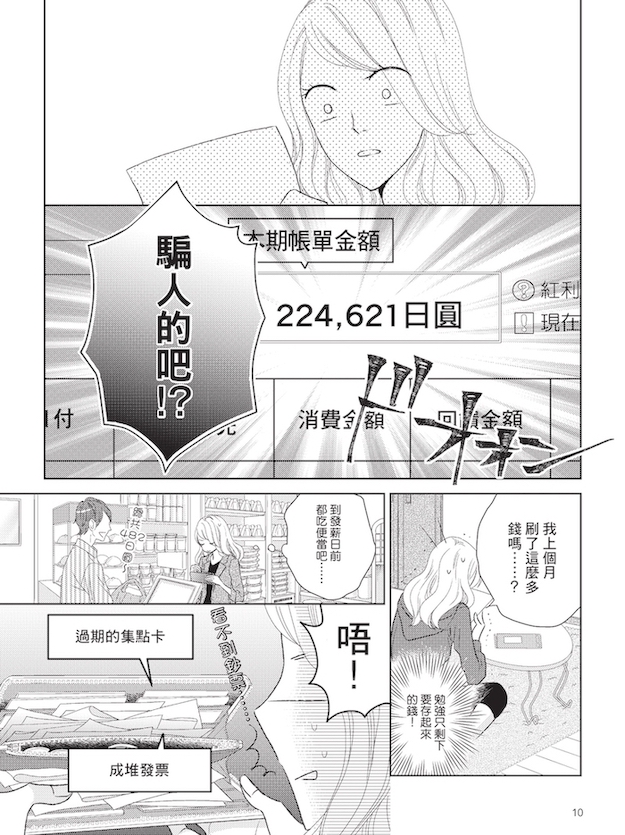

明明沒花什麼大錢,到了月底卻也沒省下多少錢,我賺的錢到底去哪了?有這個疑惑的你,就是「隱性貧窮」的高危險群!

日本女性雜誌「日經WOMAN」新書 《賺的錢都去哪了?小資也能無痛存出第一桶金》帶你揪出生活中害你存不了錢的壞習慣;更優秀的是完全沒有艱澀的理財觀念,透過活潑易懂的少女漫畫教妳學會聰明用錢,從月光族畢業不是夢啊!

《賺的錢都去哪了?》內容摘錄

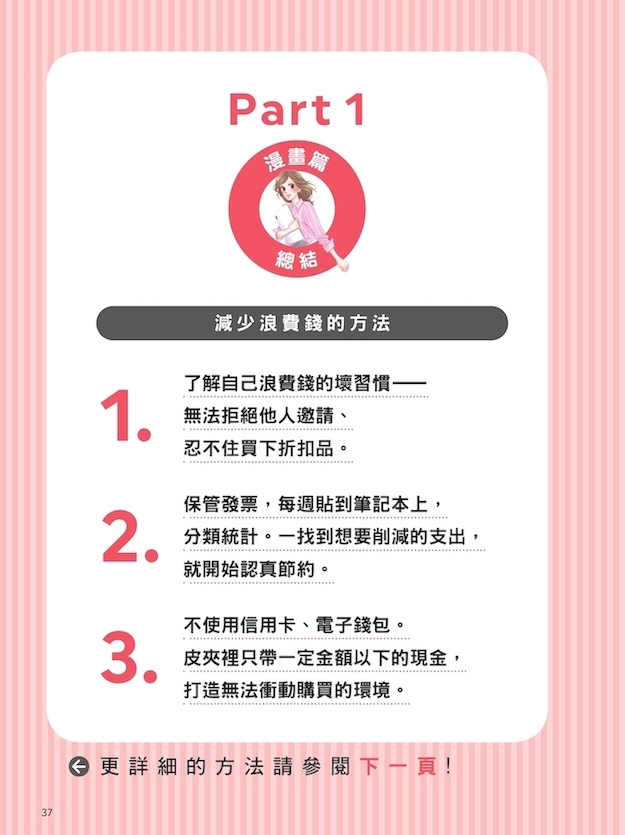

減少浪費支出的家計原則

只要完成這4個階段,就能夠減少無謂的支出,轉換成能夠儲蓄的體質囉!

財務專家親身傳授,「從明天開始立刻實施的家計原則」,讓妳不再是貧窮女性!

花上1個月完成4個階段吧

STEP 1

瞭解財務的「現狀」。

↓

STEP 2

重新檢視錢包、現金、信用卡、電子錢包的用法。

↓

STEP 3

重新養成買東西的習慣。

↓

STEP 4

建立「儲蓄系統」。

STEP 1

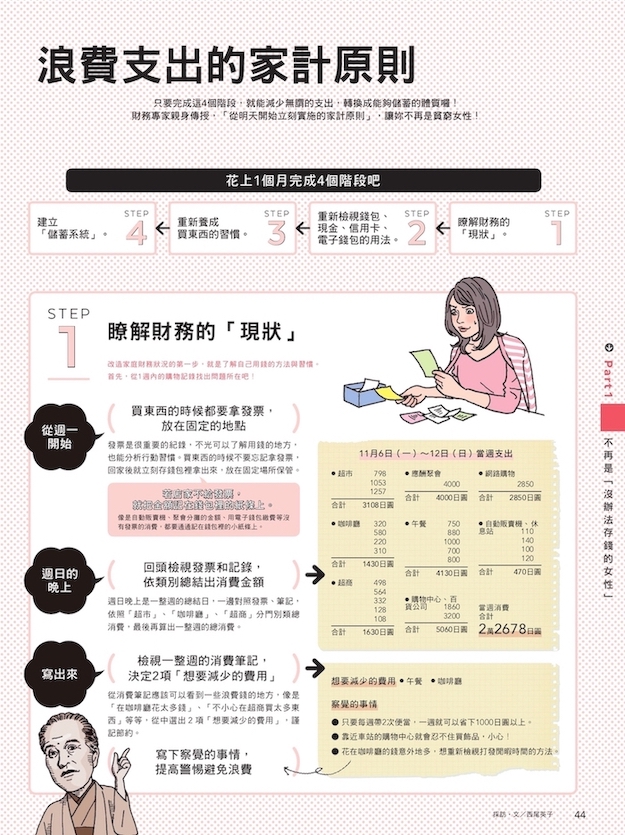

瞭解財務的「現狀」

改造家庭財務狀況的第一步,就是了解自己用錢的方法與習慣。

首先,從1週內的購物記錄找出問題所在吧!

從週一開始

(買東西的時候都要拿發票,放在固定的地點)

發票是很重要的記錄,不光可以了解用錢的地方,也能分析行動習慣。買東西的時候不要忘記拿發票,回家後就立刻存錢包裡拿出來,放在固定場所保管。

→若店家不給發票,就把金額記在錢包裡的紙條上。

像是自動販賣機、聚會分攤的金額、用電子錢包繳費等沒有發票的消費,都要通通記在錢包裡的小紙條上。

週日的晚上

(回頭檢視發票和記錄,依類別總結出消費金額)

週日晚上是一整週的總結日,一邊對照發票、筆記,依照「超市」、「咖啡廳」、「超商」分門別類總消費,最後再算出一整週的總消費。

寫出來

(檢視一整週的消費筆記,決定2項「想要減少的費用」)

從消費筆記應該可以看到一些浪費錢的地方,像是「在咖啡廳花太多錢」、「不小心在超商買太多東西」等等,從中選出2項「想要減少的費用」,謹記節約。

↓

想要減少的費用 ●午餐 ●咖啡廳

察覺的事情

- 只要每週帶2次便當,一週就可以省下1000日圓以上。

- 靠近車站的購物中心就會忍不住買飾品,小心!

- 花在咖啡廳的錢意外地多,想重新檢視打發閒暇時間的方法。

↓

(寫下發現到的事情,提高警惕心避免浪費)

取材‧文/西尾英子

STEP 2

重新檢視錢包、現金、信用卡、電子錢包的用法

要恢復正常的家庭財務運作,就要決定自我小規範,一條一條慢慢改善。讓財務專家為妳解說詳細做法!

錢包篇

(丟掉過期的點數卡)

「不會管理金錢的人,錢包常常會變成黑洞。定期斷捨離,丟掉過期的點數卡吧!」(花輪小姐)

(每天一回家,就把發票從錢包裡拿出來)

只要每天晚上檢查錢包裡發票的張數,就可能會找到機會自我反省:「今天好像花太多錢了……」

(每天早上離開家門前,先數好錢包裡有多少錢)

不能一直都對錢漠不關心,掌握錢包裡有多少錢,更能夠意識到自己在花錢。

(每週設定兩次不打開錢包)

設定「不花錢」的時間,能夠讓自己費盡心思去思考如何不花到錢。享受遊戲般的做法,積極節約吧!

現金篇

(決定領錢的日子,從薪轉戶領出固定的錢)

「一週一次、一個月一次,像這樣決定領錢的日子和金額,比較容易掌握一定期間內會用到多少現金。」

(不在錢包裡放超過2000日圓的現金)

放太多錢會讓支出越來越多,把隨身攜帶的現金控制在最低金額下,就可以減少「衝動購買」的浪費情況。

(萬圓鈔票放在包包最底下隨身攜帶)

「有些人身上沒帶足夠現金就會感到焦慮,這種時候不妨盡量把1萬日圓鈔票藏在很難掏出來的包包最底層。」(萩原小姐)

信用卡篇

(信用卡封印一個月)

「使用信用卡容易超出預算,負債的人,在看到還清的曙光前,要有決心不用信用卡。」(橫山先生)

(信用卡背面貼紙條,一刷卡就寫下來)

因為信用卡的刷卡日與繳費日有「時差」,容易忘記自己刷過卡,所以一刷卡,就要立刻寫下金額,掌握支出。

(就算回饋增加,也不要用分期付款)

因為分期付款不管刷多少,每個月都是還固定金額,容易刷過頭。不要被「分期的話回饋比較多」給騙了。

100萬日圓用分期付款,每個月還2萬,要支付的金額總共是多少呢?

- 支付金額合計

130萬5979日圓

- 還清所需時間

約4年3個月

※採實質年利率15%、本金平均攤還法、每期償還本金2萬日圓。

(每週週五晚上檢視信用卡明細)

每週確認一次信用卡明細,檢查自己有沒有刷過頭,並調整下週後信用卡的使用方法。

信用卡最多只要兩張!

手邊的信用卡張數一旦增加,不只家計管理會變困難,回饋累積也不方便。信用卡最多只需要兩張,可以用網路銀行頻繁檢視使用明細,當作記帳本來用。

主要信用卡

(第一張)

選擇高回饋的信用卡

主要信用卡使用頻率高,可支付水電費、房租等等,要選用高回饋的卡種,建議在1%以上。

備用信用卡

(第二張)

依常去店家選擇划算的信用卡

選擇特定地點刷卡划算的卡種,像是百貨公司聯名卡;或依國際發卡組織分類,如主卡為VISA,備用卡就可以選其他發卡組織等等。

電子錢包篇

(不在自動販賣機、零售店使用電子錢包)

電子錢包比信用卡來得方便,容易用過頭導致支出大增,尤其要注意不會給發票的自動販賣機、零售店等等。

(一週不用電子票證,改用現金付交通費)

如果太常用電子票證付交通費,花錢也會沒什麼感覺。偶爾改用現金,意識到自己的交通花費。

(停用電子票證的自動加值功能)

設定自動加值後,就不必再用現金儲值了,消費金額直接用信用卡支付,容易不小心花到錢。

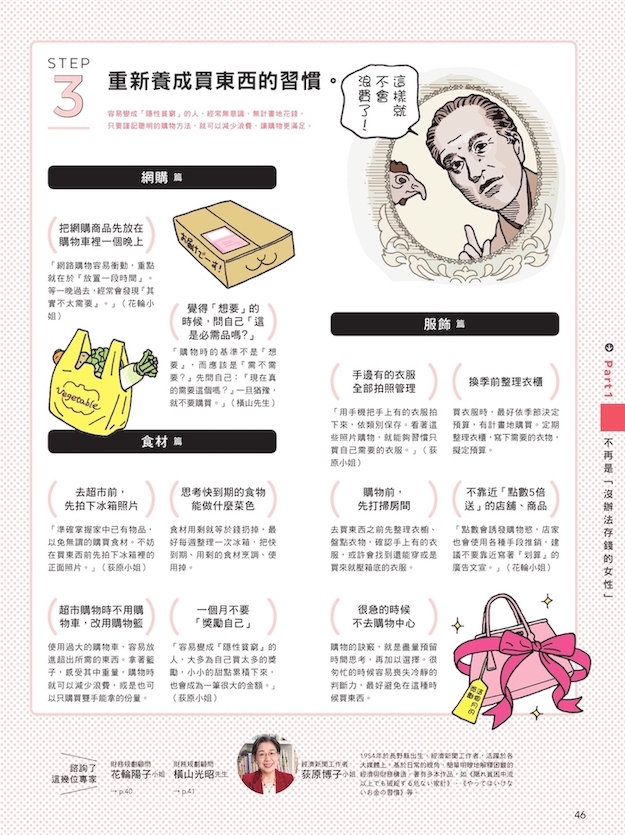

STEP 3

重新養成買東西的習慣。

容易變成「隱性貧窮」的人,經常無意識、無計畫地花錢。

只要謹記聰明的購物方法,就可以減少浪費,讓購物更滿足。

這樣就不會浪費了!

網購篇

(把網購商品先放在購物車裡一個晚上)

「網路購物容易衝動,重點就在於『放置一段時間』。等一晚過去,經常會發現『其實不太需要』。」(花輪小姐)

(覺得「想要」的時候,問自己「這是必需品嗎?」)

「購物時的基準不是『想要』,而應該是『需不需要?』先問自己:『現在真的需要這個嗎?』一旦猶豫,就不要購買。」(橫山先生)

服飾篇

(手邊有的衣服全部拍照管理)

「用手機把手上有的衣服拍下來,依類別保存。看著這些照片購物,就能夠習慣只買自己需要的衣服。」(萩原小姐)

(購物前,先打掃房間)

去買東西之前先整理衣櫥、盤點衣物,確認手上有的衣服,或許會找到還能穿或是買來就壓箱底的衣服。

(很急的時候不去購物中心)

購物的訣竅,就是盡量預留時間思考,再加以選擇。很匆忙的時候,容易喪失冷靜的判斷力,最好避免在這種時候買東西。

(換季前整理衣櫃)

買衣服時,最好依季節決定預算,有計畫地購買。定期整理衣櫃,寫下需要的衣物,擬定預算。

(不靠近「點數5倍送」的店鋪、商品)

「點數會誘發購物慾,店家也會使用各種手段推銷,建議不要靠近寫著『划算』的廣告文宣。」(花輪小姐)

食材篇

(去超市前,先拍下冰箱照片)

「準確掌握家中已有物品,以免無謂的購買食材。不妨在買東西前先拍下冰箱裡的正面照片。」(萩原小姐)

(超市購物時不用購物車,改用購物籃)

使用過大的購物車,容易放進超出所需的東西。拿著籃子,感受其中重量,購物時就可以減少浪費,或是也可以只購買雙手能拿的份量。

(思考快到期的食物能做什麼菜色)

食材用剩就等於把錢扔掉,最好每週整理一次冰箱,把快到期、用剩的食材烹調、使用掉。

(一個月不要「獎勵自己」)

「容易變成『隱性貧窮』的人,大多為自己都會買太多的獎勵,小小的甜點累積下來,也會成為一筆很大的金額。」(萩原小姐)

諮詢了這幾位專家

財務規劃顧問

花輪陽子小姐

→p.42

財務規劃顧問

橫山光昭先生

→p.43

經濟新聞工作者

萩原博子小姐

1954年於長野縣出生,經濟新聞工作者,活躍於各大媒體上。基於日常的視角,簡單明瞭地解釋困難的經濟與財務構造。著有多本作品,如《隠れ貧困 中流以上でも破綻する危ない家計》、《やってはいけないお金の習慣》等。

STEP 4

建立「儲蓄系統」。

改善家庭財務的最後一步,就是創造出「存錢系統」。

手邊有錢就用掉的人,也能夠先從薪水中扣除,達成輕鬆儲蓄。

方法分為2大類

儲蓄金額的基準

- 單身、獨居的話

從實質月薪的1成開始

- 已婚、住家裡的話

目標是實質月薪的5成

(用財形儲蓄存錢)

申請使用工作地點的財形儲蓄制度。每月從薪水中扣除指定金額,匯入公司指定的金融機關進行儲蓄。一般財形無條件限制的,住宅財形、年金財形本金利息合計上限為550萬日圓,利息不課稅。

缺點為?

一般財形雖然沒有限制存款的使用目的,但提領時需要向公司申請,在生病、受傷時無法當作緊急預備金。

優點為?

從薪水扣除,屬半強制型的儲蓄。住宅財形可用於購屋與裝潢。年金財形則可在退休後領取年金時有免稅優惠。

(從薪轉戶做定期儲蓄存款)

每月從薪轉戶提領定額,自動匯入作定期儲蓄存款。手續也很方便,能夠自己決定金額、匯款日,也能夠從每月1000日圓開始儲蓄,還能在發獎金時提高儲蓄金額。

缺點為?

意志薄弱的人可能會中途解約,這時不妨在同一銀行開一個無金融卡的戶頭,定期匯款,讓自己難以提領。

優點為?

如果把匯款日設定在發薪日後,就可以在花用前把錢存起來,有利儲蓄。如有萬一,也能夠在中途解約提領現金。

財務專家‧萩原博子小姐表示

依生活型態分類的財務診斷

已婚、頂客族

不可以認為「對方應該會存錢吧!」儲蓄、生活費都要雙方一起負擔

用錢越多,家計就越容易變成一本爛帳。期待對方會存錢但自己完全不管就是危險信號了。最好決定固定金額,兩個人一起使用共通帳戶儲蓄。頂客族時期是人生中最能存錢的時候,有孩子之後支出就會增加,有考慮要生孩子的人,最好在這段期間就存上一筆錢。

這些是重點

互相「公開」年薪、月薪

夫妻有共同的儲蓄目的

務必每半年一起確認存款金額

已婚、雙薪家庭、有孩子

只要在50歲以前繳清房貸

人生就會更暢快、豐富!

訣竅就在於依序解決購屋、教育費、老後資金這三階段的財務問題。「只要在50歲的時間點還清房貸,身上沒有負債,到退休為止,每個月就能存下之前繳納房貸的金額。在現今低利率時代,還錢的順序應優先於儲蓄。」(萩原小姐)

這些是重點

掌握教育費等未來必須的大筆支出

夫妻認真討論小孩子的教育方針

積極地提前償還房貸

單身、獨居

符合收入水準的生活即可

盡量不要申請貸款

即使只有一成薪水也好,養成預留薪水存錢的習慣,為生病、失業等緊急情況做好準備,最少也要先以半年薪水的金額為儲蓄目標。單身的時候應避免購買高額商品,如房子等等,不要申請貸款,盡量維持無負債的狀態。

這些是重點

房租控制在實質月薪的3成以內

就算收入增加,也維持相同的生活水準

避免一次買齊食材

單身、住家裡

生活水準容易提高

養成決定預算再用錢的習慣

住在家裡,能夠自由使用大部分的薪水,容易出現想花錢就花錢的情形。計算出「到什麼時候要存多少錢」的儲蓄目標,決定每一項目的預算,有計畫地用錢。盡量將一半的薪水用以儲蓄,養成管理家計財務的習慣。

這些是重點

牢牢遵守美容費、服飾費的預算

每個月給家裡固定金額

把自己的房間收拾到很舒適

本圖文摘自《賺的錢都去哪了?小資也能無痛存出第一桶金》

不再「無法存錢」,就從簡單的自我分析開始!

旅行也OK!將錢花在刀口上,從儲蓄三分鐘熱度畢業!

儲蓄→投資,獲得安心溫暖的人生!

丟掉發票=丟掉金錢,發票就是你的記帳小幫手!

一發薪水就「直接儲蓄」,能大大減少你的無謂支出。

內化「存錢模式」後,才能轉化為賺錢模式!

£不知道自己錢包裡有多少錢。

£習慣用信用卡消費,覺得分期付款很方便。

£只要一累積壓力,就會用購物來發洩。

£只要有人邀請聚餐、喝酒、聯誼,就醫定參加。

£無法回答自己上個月到底花了多少錢。

→如果你有以上情況,可能就是「隱性貧窮」的成員之一!

※學會聰明用錢,就能快樂地享受節儉生活!

→減少浪費支出4原則

‧了解財務的「現況」

‧重新檢視錢包、現金、信用卡、電子錢包的用法

‧重新養成買東西的習慣

‧建立「儲蓄系統」

→避免99%損失的購物法

‧越是想著「我要避開損失」,有時反而會在沒注意到的地方吃虧!

‧理解大腦的習慣,建立應對方法,就能「一定程度」預防無計畫購買!

→我從財務的「谷底」起死回生了

‧實際體驗「正確用錢」的舒暢感

‧能時時謹記「絕不回到那個時期」

‧遵守還款習慣,養成儲蓄習慣

‧「會儲蓄的女性」不會丟掉發票

作者:日経WOMAN

出版社:台灣角川